積立利率を理解しているかで、あなたが保険の契約で騙されるかどうかが決まります。

それだけ、世の中の保険の言葉や説明は巧妙に仕組まれているんです。

変動型終身保険、変動型個人年金保険など、難しい言葉が並んだ多くの保険が存在しますが、その中身を計算すれば、実際の推移とデメリットが浮き彫りになります。

この記事では、積立利率についてシンプルに理解し、今後ごまかしの情報に騙されずにあなたの資産を守る術をまとめました。

あなたが保険営業でセールスされたとしても、動揺せず、逆に質問返しができるぐらいの状態になりましょう。

あなたの資産を守れるかどうかは人生に直結しますので、最後までチェックしてあなた自身や家族の身を守ってくださいね。

積立利率のホントと嘘

積立利率でGoogleで検索をすると、ほとんどが国内の保険会社が出てきます。

そして、なぜかすごく分かりにくい難しい文章で解説してるんですよね・・・

大事なことが書かれていない!こうやって重要なポイントをわかりやすく説明しないから、多くの人が知らないままに勘違いをして契約してしまうんです。

保険会社からしたら、『それが仕事ですから!』と言われそうですが、僕からしたら『そんな仕事必要ですか?』と言い返したいです。

それくらい、保険業界は、この資本主義社会で重要なお金の取り扱いについて雑すぎます。

積立利率とは?シンプルに!

分かりにくい言葉は入りません。

積立利率とは、ズバリ、あなたが保険会社に支払うお金から、

保険会社が、

『必要な経費』や『万が一に備えて』(保険金を支払うこと)準備するお金を『除いた』お金を『〇%』で増やしますよ!!!

というのが積立利率です。

計算式で表すとこうなります。

積立利率=支払う保険料ー保険会社の経費×〇%

※しかも、保険会社が必要な経費や万が一に備えて準備するために、僕たちの毎月の支払いからいくらとっているのかは非公開です。

だから、僕たちは実際毎月の支払いから、本当に運用に回っている金額を知ることができません・・・

ここはすごく重要な内容なので、必ず理解してください。

積立利率を事例確認

死亡・介護保証と貯蓄がセットになった保険に加入

毎月3万円支払いをしています。65歳までの25年間支払います。

契約時には、ドル建てで毎月3万円、年間36万円に対して年利3%で運用します。

保険の人からの説明はこう。

国内の銀行に貯金しているだけだと、毎年0.001%しか増えないので全く増えません。

ドル建てで死亡や介護の保証も加えながら、積立てもできたら良くないですか?実際、年に3%程度で増えていきます。

ここで、ほとんどの人は契約し、毎月3万円、年間36万円に対して、3%の金利がつくので日本の銀行に置いておくより増えるし、万が一の時には保証が出るから安心だね!ということで契約しているはずです。

ですが、ここで重要なポイントが毎月3万円、年間36万円に対して3%ではないということです・・

じゃ、どれくらいなの??

それは、最初に書いた通り、公開義務がないので分かりません・・・

わかっていることは、年間36万円の一部が3%で運用されているということです。

積立利率で起きた本当にあった怖い話

実は先ほどの事例は、本当にあった話です。だから、実際にどんな現実だったのか確認していきましょう。

本来年利3%で運用場合の計算

こちらは、新生銀行のシュミレーションで本当に3%で運用された場合の25年後の金額になります。

1,334万円の資産が25年後に作られると言うことですね

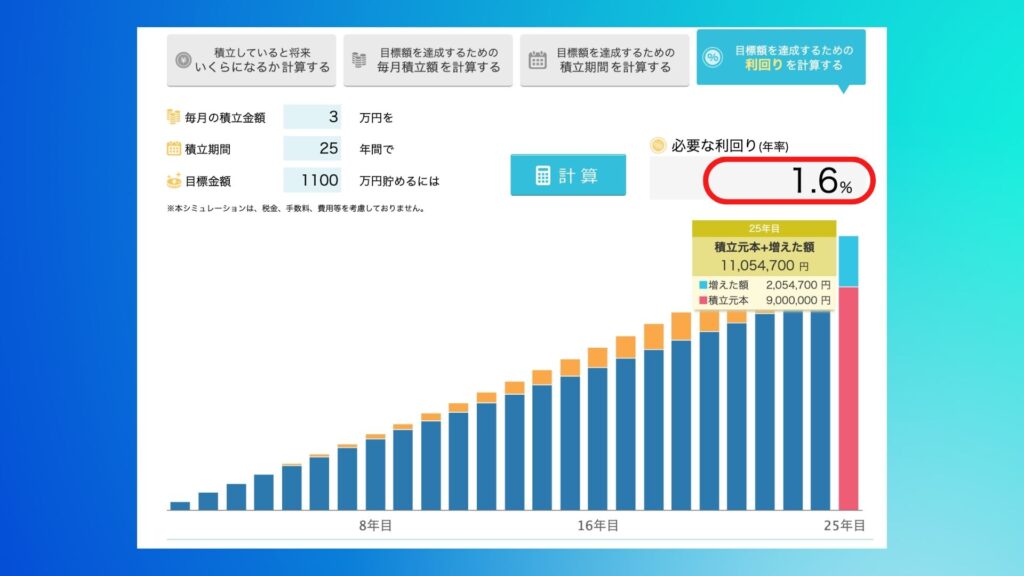

実際の利回りが衝撃の・・・Aさんが激怒

こちらが、事例のAさんの本当の利回りを示したものです。

どうやって計算したのかというと、保険会社が記しているシュミレーションの25年後の想定金額から算出しました。

で、結果が1.6%で運用していると言うことですね。これが日本の保険の現実なんです。

もし銀行に貯金してたら

じゃあ、死亡と万が一の時に保険掛けといて、銀行に貯金してた方が増しじゃない?と思った人も多いと思います。

で、その場合の結果がこちらです。日本の一般的な銀行の普通預金の金利は0.001%です。

3万円を毎月25年間積立てた場合、25年後にはただ貯金した場合と比較して1,129円だけ増えるということです。

1,129円のために積み立てる必要ありませんよね。

海外の積立を利用したらどうなる

そして、最後に海外で積立した場合の計算です。海外の金利は平均して年利5%程度です。

5%で計算すると25年間で900万円を積み立て、約2倍になっていますね。

まとめ

最後にまとめていきましょう。

日本の保険会社で、貯蓄も併せて行う保険は、実は予想以上に貯蓄できないということです。

死亡保証、万が一の時の保証はもちろん必要ですが、それは掛け捨ての保険で掛けておくだけで、毎月の負担額はかなり削減されます。

老後資金のために積立てもしたい!という方は、国内の保険で行うことのデメリットを理解した上で検討していきましょう。

あなたの保険に貯蓄を一緒にするものがあったなら、必ず保険の担当の人にこの質問をしてください!

『その3-6%の利率は、実際はどれくらいになるんですか?』

みんなで日本をイノセントワールドに!

コメント